Guía fiscal para vivir en Irlanda

Fiscalidad personal e introducción

- Trabajo por cuenta propia

El impuesto sobre la renta (income tax) y el seguro social proporcional (PRSI: Pay Related Social Insurance) gravan la renta percibida por los individuos en el año fiscal tras la aplicación de ciertas excepciones y exenciones. Los impuestos de los empleados son retenidos por su empresa a través del sistema de impuesto a cuenta (PAYE: Pay As You Earn). Las personas físicas que trabajan por cuenta propia (trabajadores autónomos) son responsables de pagar sus propios impuestos a través del sistema de autoliquidación.

- Trabajo por cuenta ajena mediante el sistema de impuesto a cuenta (PAYE)

• Comenzar un nuevo empleo

• Impuesto provisional

• Año fiscal

• Sistema de deducciones fiscales

• Tipos impositivos

• Cómo se calculan los impuestos

• Límites de exención

• Ejemplos del sistema de deducción fiscal Voy a comenzar un nuevo empleo.

¿Qué debo hacer? Si va a comenzar a trabajar como empleado por primera vez, deberá realizar el registro oportuno a efectos fiscales.

Paso 1: Solicite un número de servicio público personal (PPS: Personal Public Service) al Departamento de Asuntos Sociales y Familiares (Department of Social & Family Affairs).

Paso 2: Acérquese a cualquier Oficina Local de Asistencia Social (Social Welfare Local Office) o Sucursal de Asistencia Social (Social Welfare Branch Office).

Podrá encontrar la lista de estas oficinas en la sección de departamentos gubernamentales (Government Departments) de la guía telefónica.

• Rellene el formulario REG 1 (solicitud del nº PPS).

• Presente los documentos de prueba que se solicitan en el formulario para verificar su identidad.

Más adelante recibirá una carta de notificación en la cual se le indicará su número PPS. Ésta se enviará a la dirección que haya indicado en el formulario de solicitud: REG 1. Su número PPS es un identificador importante. Deberá preocuparse de que únicamente Vd. utiliza este número. El uso indebido del número PPS puede dar lugar a obligaciones fiscales adicionales o a la pérdida del derecho a prestaciones sociales.

Paso 3: Cuando haya recibido su número PPS, facilite éste a su empresa.

• Rellene el formulario 12A, que podrá obtener en la Hacienda Irlandesa (Revenue).

Para hacerlo, es posible que necesite algunas informaciones relativas a su empresa, como el número de registro empresarial o el nombre comercial. (El nombre comercial y el nombre de la empresa pueden no ser el mismo).

En ciertas empresas también es necesario indicar el número de la obra o el número de la tarjeta de presencia. Por último, envíe el formulario 12A cumplimentado a Hacienda. Una vez recibido dicho formulario, la oficina de Hacienda le enviará la Notificación de la determinación de deducciones fiscales y punto límite del tipo normal.

A su vez, su empresa recibirá el certificado de deducciones fiscales y punto límite del tipo normal para que puedan aplicarse las retenciones pertinentes a su salario. Resulta de vital importancia realizar estos tres pasos para evitar el cobro del “impuesto provisional”.

¿Qué es el impuesto provisional? Tasas de Emergencia (Emergency Tax)

El impuesto provisional es el criterio de retención fiscal que utilizan las empresas en los supuestos siguientes del año fiscal en curso:

• La empresa no ha recibido el certificado de deducciones fiscales y punto límite del tipo impositivo normal del empleado, la tarjeta de retenciones fiscales ni el formulario P45 correspondiente al año en curso,

• El empleado ha entregado a la empresa el formulario P45 cumplimentado, en el cual se indica que debe aplicarse el impuesto provisional o

• El empleado ha entregado a la empresa el formulario P45 cumplimentado sin el número PPS y sin indicar que debe aplicarse el impuesto provisional. Los impuestos se calculan sobre el salario bruto (una vez restadas las aportaciones a planes de pensiones y las contribuciones sanitarias permanentes, que constituyen retenciones en origen del sueldo de los empleados).

Las normas aplicables varían dependiendo de si la empresa conoce o no el número PPS del empleado.

La tabla siguiente muestra las deducciones fiscales y puntos límite aplicables.

El tipo impositivo normal es el 20%.

El tipo impositivo superior es el 42%.

El empleado no indica el número PPS Salario semanal o mensual Punto límite del tipo normal Deducción fiscal Todo el salario bruto 0,00€ 0,00€

En este caso todo el salario bruto tiene una retención del 42% El empleado indica el número PPS Salario semanal Punto límite del tipo normal Deducción fiscal Salario bruto Semana 1 a 4 616€ 32€

Salario bruto Semana 5 a 8 616€ 0,00€

Salario bruto Desde la semana 9 0,00€ 0,00€

Salario mensual Punto límite del tipo normal Deducción fiscal Salario bruto Mes 1 2.667€ 136€

Salario bruto Mes 2 2.667€ 0,00€

Salario bruto Mes 3 0,00€ 0,00€

¿Cuándo comienza el año fiscal? El año fiscal comienza el 1 de enero y finaliza el 31 de diciembre cada año.

¿Quién está obligado a pagar tributos?

Todo individuo residente, residente habitual y domiciliado en Irlanda está obligado a pagar el impuesto sobre la renta relativo a sus ingresos totales, siempre que perciba alguno.Haga clic aquí si desea acceder a información complementaria sobre la residencia.

Dicho individuo tiene derecho, sin embargo, a solicitar determinadas deducciones y reducciones; haga clic aquí para obtener más información.

Si desea obtener información adicional, consulte el folleto IT1. Se puede solicitar la exención total del impuesto sobre la renta si los ingresos mínimos se encuentran dentro de ciertos límites; para conocerlos, haga clic aquí.

¿Cómo se recaudan y pagan los tributos (Tasas)?

Los empleados pagan mediante el sistema de impuesto a cuenta (PAYE), según el cual la empresa realiza retenciones de forma semanal/quincenal o mensual, según la frecuencia habitual con que se ingrese el salario, y paga las sumas correspondientes a Hacienda cada mes. El sistema PAYE también se aplica a los directores y jubilados.

¿Qué son las deducciones fiscales?

Todo individuo tiene derecho a beneficiarse de deducciones fiscales en función de sus circunstancias personales; por ejemplo, la deducción fiscal para casados, la deducción fiscal para empleados (sistema PAYE), etc. Estas deducciones sirven para reducir los impuestos calculados sobre el salario bruto.

¿Qué es el punto límite del tipo impositivo normal?

Los impuestos se pagan al tipo impositivo normal (20%) hasta el punto límite. Todo ingreso que supere dicho límite será objeto de una retención al tipo impositivo superior (42%). El punto límite del tipo impositivo normal es el valor de la categoría impositiva personal que se grava al tipo impositivo normal, valor ajustado con respecto a todo ingreso no derivado del sistema PAYE y a las desgravaciones fiscales que reporta el tipo impositivo superior.

¿Qué es el certificado de deducciones fiscales?

Es una notificación que se envía a la empresa para informarle del punto límite del tipo impositivo normal, las deducciones fiscales y el tipo impositivo del empleado.

¿Puede obtener la empresa información sobre mí a través de mi oficina de Hacienda?

No. Todas las comunicaciones entre Vd. y las oficinas de Hacienda son confidenciales. Aunque Vd. recibe una comunicación en la que se detallan sus deducciones fiscales cada año, la única información que recibe la empresa es la cifra de las deducciones fiscales anuales, sus importes semanales y mensuales correspondientes y el punto límite del tipo impositivo normal. Su empresa no recibe un desglose detallado de las deducciones fiscales que ha solicitado ni ningún otro tipo de información.

¿Cuáles son los tipos impositivos?

Los tipos impositivos actuales son el tipo normal del 20% y el tipo superior del 42%.

Si desea obtener información adicional, consulte el folleto IT1.

¿Cómo se calculan los impuestos y el PRSI? ¿Cuánto tendré que pagar?

Los impuestos se calculan en función del sueldo/ salario bruto, una vez restadas las aportaciones a planes de pensiones y las contribuciones sanitarias permanentes, si procede. El tipo impositivo que se grava depende del nivel de los ingresos. La cuota tributaria se reduce en función de deducciones fiscales relacionadas con circunstancias personales. El PRSI se calcula de forma semanal sobre los ingresos brutos, tras aplicar las exenciones pertinentes.

Los pasos siguientes ilustran los cálculos que se realizan:

• cálculo de los ingresos imponibles procedentes de cualquier fuente,

• aplicación del tipo o tipos impositivos dependiendo del nivel de los ingresos,

• resta de las deducciones fiscales según circunstancias personales,

• cálculo del PRSI sobre los ingresos brutos, tras aplicar las exenciones al PRSI pertinentes.

¿Qué es el seguro social proporcional (PRSI)?

El PRSI es un tipo de cotización que consta de un seguro social y de una contribución sanitaria. La parte del seguro social se destina a fondos de seguros sociales que cubren los gastos de las prestaciones sociales y las pensiones de los ciudadanos del país.

Consulte también el sitio web del Departamento de Asuntos Sociales y Familiares para acceder a informaciones útiles sobre sus derechos, etc.

La parte de la contribución sanitaria se destina al Departamento de Sanidad e Infancia (Department of Health and Children) y contribuye a financiar los servicios sanitarios. La empresa retiene dichas contribuciones en su salario.

En definitiva, ¿impuesto bruto menos deducciones fiscales = cuota tributaria?

El sistema de deducciones fiscales contempla que el importe de las desgravaciones y las reducciones fiscales sea el mismo para todos los contribuyentes, tanto si tributan al 20% como al 42%.

¿Para qué sirve el formulario P45?

El P45 es el formulario que recibe de la empresa en caso de cese del empleo.

Podrá necesitarlo en los casos siguientes:

• para solicitar la devolución de impuestos durante el período de desempleo,

• para solicitar prestaciones sociales,

• para entregárselo a su nueva empresa y evitar así pagar el impuesto provisional.

¿En qué consiste el formulario P50?

El formulario P50 se utiliza para solicitar la devolución de impuestos de la Hacienda Irlandesa durante el período de desempleo.

¿Qué es el formulario 12?

El formulario 12 es la declaración tributaria anual de los empleados en el sistema PAYE. Se trata de una declaración de las rentas, gastos y ganancias patrimoniales del año que finaliza el 31 de diciembre. También se utiliza para solicitar deducciones, desgravaciones y reducciones fiscales.

¿Para qué sirve el formulario P60?

El formulario P60 es emitido por la empresa para un empleado y sirve para certificar la información relativa a su salario, contribuciones fiscales y cotizaciones PRSI del año fiscal. Este formulario debe ser entregado a todos los empleados en situación de empleo el 31 de diciembre.

¿Para qué sirve el formulario Med 1?

El formulario Med 1 se utiliza para desgravar gastos sanitarios. Los individuos pueden solicitar la devolución de impuestos relacionados con gastos sanitarios de:

• Su propia persona

• Su cónyuge

• Hijos a su cargo

• Familiares a su cargo Si la solicitud de refiere a gastos sanitarios de una sola persona, los primeros 125€ no son deducibles y si se refiere a dos personas o más, los primeros 250€ no son deducibles.

Si desea acceder a información complementaria, consulte el formulario Med 1 y el folleto IT6.

¿En qué consiste el informe del balance del PAYE (conocido también como el formulario P21)?

El informe del balance del PAYE / P21 es emitido por la Hacienda Irlandesa y muestra su cuota tributaria final.

Creo que pagué demasiado en impuestos el año pasado en Irlanda. ¿Qué debo hacer?

Debe cumplimentar el formulario 12 y enviarlo a su oficina de Hacienda, acompañado del formulario P60 y la documentación de apoyo pertinente a fin de establecer un informe de balance/formulario P21. Todo pago excesivo debido será devuelto por la Hacienda Irlandesa.

¿Qué debo hacer si comienzo a trabajar en un segundo empleo?

Si ya tiene un empleo o pensión y comienza a trabajar en un segundo empleo, es importante que evite la aplicación del impuesto provisional. La primera empresa ya conoce las instrucciones de Hacienda y puede suministrarle toda la información sobre deducciones fiscales y punto límite del tipo normal a que tiene derecho.

A menos que informe a Hacienda de la necesidad de emitir dos certificados nuevos, uno para cada empresa, en los cuales se indiquen las deducciones fiscales y puntos límites del tipo normal que incluyan los dos empleos, la nueva empresa pondrá en marcha el sistema de impuesto provisional.

Por este motivo, resulta de vital importancia informar a Hacienda de su cambio de situación de inmediato a fin de que se emita el certificado correspondiente.

¿Qué debo hacer si cambio de trabajo?

Siempre que un individuo cesa en su empleo, debe obtener el formulario P45 en su empresa, ya que lo va a necesitar en la nueva empresa.

Ésta se encargará de poner en marcha el sistema PAYE con arreglo a la información de las deducciones fiscales y punto límite del tipo normal que se incluye en el formulario P45 hasta que reciba un certificado de deducciones fiscales y punto límite del tipo impositivo normal de la Hacienda Irlandesa. Si la nueva empresa no recibe el formulario P45, se aplicará el impuesto provisional.

¿Debo recibir siempre una nómina de la empresa?

Según lo estipulado en la Ley de Pagos Salariales de 1991 (Payment of Wages Act 1991), los empleados deberán recibir una nómina de la empresa cada vez que reciban un salario.

La nómina muestra información sobre las retenciones aplicadas al sueldo, tanto fiscales como de PRSI. Si desea adquirir más información, póngase en contacto con el Departamento de Empresa, Comercio y Empleo (Department of Enterprise, Trade & Employment) en el (01) 6313131 o número de atención 1890 201 615.

Punto de contacto para problemas Si tiene algún problema relacionado con su salario, póngase en contacto con la sección salarial de la empresa.

Si tiene alguno de estos problemas:

• tiene un número PPS y P45 pero la empresa no actúa de acuerdo con éstos,

• se encuentra en la situación de recaudación del impuesto provisional durante más tiempo del debido,

• no puede obtener el formulario P45 al dejar su empleo.

Póngase en contacto con nuestro Servicio de atención para PAYE en el 1890 777 425 (si vive en la frontera con la región de «Midlands West») 1890 333 425 (si vive en la región de Dublín) 1890 444 425 (si vive en la región este y sudeste del país) 1890 222 425 (si vive en la región suroeste del país)

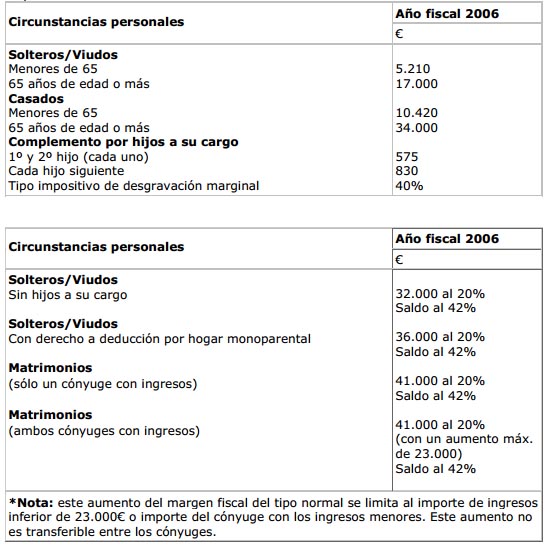

Límites de exención

Los individuos cuyas rentas sean inferiores a las cantidades siguientes quedan exentos del pago de impuestos en el año fiscal 2006:

Para obtener más información, consulte el folleto IT 8.

Ejemplos del sistema de deducciones fiscales

Trabajo como trabajador por cuenta propia

Registro como trabajador por cuenta propia

• Contabilidad y documentación

• Preparación de cuentas

• Fechas importantes

¿En qué consiste la autoliquidación?

La autoliquidación es un procedimiento que le permite ganar en responsabilidad y control en materia tributaria.

Se aplica a las personas sujetas al impuesto sobre la renta que perciben ingresos de diversas fuentes, que no están sujetas a retenciones fiscales mediante el sistema PAYE o que pagan parte de sus impuestos mediante el sistema PAYE, pero no todos.

La autoliquidación se aplica a efectos fiscales a:

• Trabajadores autónomos (personas que tengan actividades empresariales propias, por ejemplo dentro de la agricultura, profesiones liberales o vocaciones)

• Personas que perciban ingresos procedentes de fuentes que no permitan la recaudación tributaria, total o parcial, mediante el sistema PAYE, por ejemplo: rendimientos de alquileres y rendimientos de inversiones

• Salarios y comisiones pagados por sociedades, que no están inscritas en el registro mercantil del país, a empleados que se consideran residentes en Irlanda a efectos fiscales, por ejemplo representantes de sociedades enviados al país, algunos empleados de embajadas, etc.

• Ingresos y pensiones del extranjero

• Pagas de manutención a personas separadas,

• Honorarios

• Rendimientos resultantes del ejercicio de diversas opciones sobre acciones e incentivos accionarios

Voy a comenzar a trabajar por cuenta propia. ¿Qué debo hacer?

- Paso 1:

• Si va a comenzar a trabajar por cuenta propia como persona física, lo primero que debe hacer es obtener un número de servicio público personal (PPS).

- Paso 2:

• En cuanto reciba su número PPS, debe registrarse en la Hacienda Irlandesa cumplimentando el formulario de registro correspondiente. Éstos son los formularios de registro:

- Formulario TR1 (registro fiscal): este formulario está destinado a las personas físicas/empresarios individuales. También se utiliza para registrar consorcios y sociedades colectivas.

- Formulario TR2 (registro fiscal): Formulario de registro fiscal para sociedades mercantiles.

Los formularios TR1 o TR2, según corresponda, se utilizan para registrarse en los siguientes tributos:

• Impuesto sobre la renta/ Impuesto de sociedades

• PAYE/PRSI de la empresa,

• Impuesto sobre el valor añadido (IVA),

• Impuesto sobre contratos mercantiles (RCT).

Estos formularios se pueden adquirir en el Servicio de formularios y folletos de la Hacienda Irlandesa (Revenue Forms and Leaflets Service) en el número de atención 1890 306 706.

¿Estoy obligado a guardar la documentación a efectos fiscales?

Sí. Debe guardar documentos precisos y completos relativos a todas sus operaciones desde el principio. Esto será necesario tanto si envía un resumen sencillo de sus pérdidas/ganancias o prepara las cuentas usted mismo como si contrata a un contable para que se ocupe de su contabilidad.

Conviene recordar que las cifras señaladas en las declaraciones tributarias, las cuentas o el resumen de pérdidas/ganancias deben ser correctas.

La documentación que guarde debe ser suficiente para permitirle realizar una declaración de la renta apropiada a efectos fiscales. Debe tener presente que quizás le convenga llevar una contabilidad clara a otros efectos. Por ejemplo, si desea pedir un préstamo comercial, es posible que el banco desee examinar sus cuentas al considerar su solicitud.

¿Qué documentación debo guardar?

El tipo de documentos que debe guardar dependerá de la naturaleza y del tamaño de sus operaciones. La documentación empresarial se puede guardar en formato informático.

Ésta debe incluir libros contables, en los cuales aparecerán:

• todas las compras y ventas de bienes y servicios y

• todos los importes recibidos y todas las sumas pagadas,

• de tal modo que se muestren con claridad los importes en cuestión y los asuntos con que se relacionan.

También habrá de conservarse todo comprobante, como facturas, declaraciones bancarias y de sociedades de crédito a la vivienda, talonarios de cheques, recibos, etc.

¿Qué información necesito para preparar las cuentas?

Al finalizar el período contable, necesitará tener datos de lo siguiente:

• sus ingresos comerciales,

• todos los gastos en que ha incurrido, como compras, alquileres, iluminación, calefacción, teléfono, seguros, gastos de coche, reparaciones, salarios, etc.,

• toda suma de dinero percibida por su negocio y su procedencia,

• el importe de todo efectivo que retire del negocio o todo cheque que emita con cargo a la cuenta bancaria del negocio en su beneficio o de su familia (a estos elementos se les suele conocer con el nombre de retiradas),

• sumas debidas a usted por clientes, que muestre el importe total debido por cada deudor,

• sumas debidas por usted a sus proveedores, que muestre el importe total que debe a cada acreedor,

• existencias y materias primas en su posesión.

¿Cómo debo registrar estas transacciones?

A fin de mantener el control sobre sus transacciones, se recomienda la puesta en marcha de un sistema contable de «doble entrada».

Todo sistema que no se ajuste a esto deberá mostrar el importe y la procedencia de:

• todo ingreso

• toda compra y otros gastos.

Guardar únicamente las declaraciones bancarias del negocio no es suficiente: ello no cumple con los requisitos relativos a llevar una contabilidad adecuada y conservar la documentación apropiada.

Su contable, si tiene uno, le aconsejará el mejor sistema de registro contable con arreglo a sus circunstancias.

¿Qué tipo de información de cuentas debo presentar en mi declaración tributaria?

Deberá presentar:

• una cuenta comercial

• una cuenta de pérdidas y ganancias

• una cuenta de capital

• un balance.

No siempre será necesario presentar una cuenta de capital ni un balance. Su presentación dependerá de sus circunstancias y del volumen de sus actividades comerciales.

¿Qué datos contables debo presentar?

Por lo general, ya no se exige la presentación de las cuentas comerciales del trabajador por cuenta propia en su declaración de la renta. No obstante, debe preparar las cuentas como se ha indicado y, a continuación, resumir la información relevante de las cuentas para cumplimentar las páginas Extractos de las cuentas del formulario de declaración de la renta, formulario 11 o formulario 11E, según corresponda.

¿Durante cuánto tiempo debo guardar estos documentos?

Debe guardar la documentación señalada durante un período de «seis» años, a menos que su inspector fiscal le notifique lo contrario.

¿Qué ocurre si no conservo la documentación apropiada?

No guardar la documentación apropiada o no conservarla durante los seis años exigidos, estando sujeto al pago de impuestos, constituye un delito fiscal. Las condenas por delitos fiscales incluyen multas muy elevadas o penas de ingreso en prisión.

¿Necesito contratar a un contable?

No es necesario contratar los servicios de un contable o asesor fiscal para realizar las declaraciones de impuestos y solicitar las diversas deducciones y desgravaciones a las que tenga derecho.

¿Cómo saber qué impuestos debo pagar y cuándo pagarlos?

Las personas físicas que trabajen por cuenta propia pagan sus tributos con arreglo al sistema de autoliquidación.

Dicho sistema establece que cada persona física debe:

• pagar el impuesto preliminar (previsión de la cuota debida) antes del 31 de octubre de cada año o ese mismo día

• realizar una declaración tributaria una vez finalizado el año fiscal, es decir, después del 31 de diciembre y antes del 31 de octubre siguiente al final del año fiscal

• pagar todo saldo o impuesto debido, antes del 31 de octubre después de la fecha de entrega de la declaración tributaria o ese mismo día.

Si desea obtener información complementaria, consulte estos folletos: IT 10 Guía de la autoliquidación e IT 48 Guía del emprendedor.

También puede aprovechar las ventajas de nuestro Servicio fiscal en línea, ROS, sitio interactivo que proporciona un modo rápido, seguro y rentable de cumplir sus obligaciones tributarias.

PAYE/PRSI de la empresa Si desea contratar a otras personas físicas en su negocio

Deberá registrarse como empresa a efectos de PAYE/PRSI. Esto significa que deberá efectuar las retenciones fiscales y sociales pertinentes en el salario de sus empleados y pagar la suma correspondiente a la Hacienda Irlandesa.

Podrá encontrar una información más detallada en el folleto IT 50 PAYE/PRSI para pequeñas empresas.

Impuesto sobre el valor añadido (IVA) VAT

El impuesto sobre el valor añadido (IVA) es un impuesto sobre las ventas. Lo recaudan los empresarios inscritos en el IVA al suministrar bienes o prestar servicios.

Cada empresario paga IVA sobre los bienes y servicios adquiridos a favor de su negocio y carga el IVA a los bienes y servicios que ofrece su negocio. Deberá pagarse a Hacienda la diferencia entre el IVA recaudado y el IVA pagado. Ello permite garantizar que el IVA es pagado por el cliente y no por el negocio.

Debe registrarse en el IVA si sus ingresos anuales son superiores a estos límites anuales o espera que lo sean: 55.000€ con respecto al suministro de bienes. 27.500€ con respecto a la prestación de servicios.

Si sus ingresos anuales son inferiores a los límites señalados anteriormente, puede «decidir» registrarse en el IVA.

Debe registrarse en el registro del IVA incluso antes de comenzar a suministrar bienes o servicios imponibles, si parece claro que superará los límites establecidos cuando comience a operar.

Podrá encontrar una información más detallada en el folleto IT 49 IVA para pequeñas empresas.

CAPÍTULO 2 – Compra o alquiler de una casa o piso en Irlanda

• Compra o alquiler de una casa o piso en Irlanda

• Desgravación fiscal en origen (interés del préstamo vivienda)

• Impuesto transmisorio

• Alquiler

• Propiedad persona

• Cambio de domicilio

• Importar un coche

Compra de casa en Irlanda

Es posible que al trasladarse a Irlanda decida comprar una casa o un piso. Si es así, estos puntos le serán de gran interés. Si pide un préstamo para financiar la vivienda, quizás tenga derecho a ciertas desgravaciones fiscales.

Desgravación fiscal en origen (desgravación del interés del préstamo vivienda)

La desgravación fiscal se aplica al interés que se paga en un préstamo utilizado para financiar su residencia habitual. Dicha desgravación se concede en origen. Esto quiere decir que la desgravación del interés hipotecario estará «incorporada» a las mensualidades de la hipoteca. Así pues, no es necesario pedir dicha desgravación en la declaración tributaria anual ni ponerse en contacto con Hacienda.

Los límites más elevados de primera vivienda se aplican al año fiscal en que se firmó la hipoteca y a los seis años fiscales subsiguientes.

Si ya ha ingresado mensualidades de la hipoteca y no se ha beneficiado de la desgravación en origen, debe ponerse en contacto con la Sección TRS, División del Recaudador General (Collector General) en el número de atención 1890 46 36 26, que se encargará de aplicar la desgravación pertinente.

Para obtener más información, consulte el folleto CG 13.

Impuesto transmisorio

Si decide comprar una casa al trasladarse a Irlanda, es posible que se vea obligado a pagar el impuesto transmisorio (Stamp Duty), impuesto que se basa en el valor de la propiedad. Para conocer más detalles, póngase en contacto con la sección del impuesto transmisorio en el número de atención 1890 482 582.

Alquiler de propiedad

Si decide alquilar una propiedad, es posible que tenga derecho a desgravaciones fiscales sobre el alquiler pagado. Éstos son los datos correspondientes a la desgravación máxima que se aplica en 2006:

Dicha desgravación se puede solicitar cumplimentando el formulario Rent 1.

Alquiler de habitaciones

Desde el 6 de abril de 2001 los ingresos brutos anuales percibidos por toda habitación situada dentro de la residencia habitual privada de una persona, que se alquile en concepto de alojamiento residencial, quedan exentos del pago de impuestos hasta el máximo de 7.620€.

Lo anteriormente expuesto no afecta a las disposiciones relativas al impuesto de ganancias patrimoniales o al impuesto transmisorio. Tampoco afecta a la desgravación fiscal en origen de la hipoteca. Consulte IT 70

Guía fiscal sobre los rendimientos de alquileres si desea más información.

Propiedad personal

Cambio de domicilio de fuera de la Unión Europea (UE) a Irlanda.

¿En qué circunstancias puedo desgravar las tasas de importación relativas a la propiedad personal?

Las tasas de importación (derechos arancelarios e IVA) pueden desgravarse en los supuestos siguientes:

• si la persona que cambia de domicilio tiene su vivienda habitual fuera de la UE durante un período de tiempo continuo no inferior a 12 meses

• si la propiedad personal ha estado en poder de la persona que cambia de domicilio y ha sido usada por ésta durante un período mínimo de 6 meses anteriores al traslado y se ha importado en un plazo de 12 meses contados a partir de la fecha de dicho traslado

• si los bienes que se importan exentos de las tasas de importación con arreglo a las disposiciones del cambio de domicilio no han sido alquilados, prestados, vendidos ni desechados por la persona que realiza el cambio de domicilio durante 12 meses después de su importación.

Lo anteriormente expuesto se aplica a las circunstancias en las que se encuentra toda persona que se ha trasladado a Irlanda procedente del extranjero y desea desgravar los impuestos relativos a un vehículo de motor transportado desde su anterior residencia en concepto de propiedad personal.

En este caso el término «impuestos» se refiere al impuesto de matriculación de vehículos (VRT: Vehicle Registration Tax). También comprende las tasas de importación (derechos arancelarios e IVA) en el caso de un traslado desde fuera de la Unión Europea.

A fin de tener derecho a la desgravación, deben cumplirse ciertos requisitos relacionados con:

• la residencia, tanto en territorio irlandés como en el extranjero

• el vehículo de motor cuyos impuestos se desean desgravar.

¿Cuáles son los requisitos relacionados con los vehículos de motor?

Los siguientes requisitos se aplican a los vehículos:

• deben ser su propiedad personal

• deben haber sido adquiridos de conformidad con todos los impuestos locales pertinentes, sin exención o devolución de ningún tipo. (Existen ciertas excepciones en el caso de personal diplomático y miembros de organizaciones internacionales reconocidas por el Departamento de Asuntos Exteriores (Department of Foreign Affairs).

Podrán encontrarse informaciones sobre este caso en un folleto distinto disponible en cualquier oficina de matriculación de vehículos (VRO: Vehicle Registration Office)), sus propietarios deben haber estado en poder del vehículo y haberlo utilizado fuera del Estado al menos 6 meses antes de su traslado a Irlanda.

En el caso de desgravar las tasas de importación, deberán haber utilizado el vehículo en su lugar de residencia habitual anterior. A estos efectos no cuenta la posesión y utilización del vehículo en territorio irlandés, ni siquiera en los períodos en que vivían en el extranjero, deben ser transportados al territorio irlandés en un plazo de 12 meses a partir de la fecha del cambio de domicilio.

Para obtener información complementaria, consulte el folleto VRT3.

CAPÍTULO 3 – Impuestos – Residencia

• Residencia fiscal

• Petición de no residente

• Año de llegada

• Año de salida

• Solicitud de devolución

• Convenios de doble imposición

¿Cómo sé si soy residente en Irlanda a los efectos del año fiscal?

Su estado de residencia a efectos fiscales queda determinado por el número de días que estuvo presente en Irlanda durante el año fiscal. Se considerará residente en Irlanda a los efectos del año fiscal toda persona que se encuentre en las circunstancias siguientes:

• Si permanece 183 días o más en Irlanda durante un año fiscal o

• Si permanece 280 días o más en Irlanda durante un período de dos años consecutivos.

En este caso, se considerará residente el segundo año fiscal. De este modo, si una persona permanece 140 días en Irlanda el año 1 y 150 días el año 2, será residente en Irlanda el año 2.

¿Qué ingresos constituirán el valor imponible a efectos fiscales en Irlanda?

Sus obligaciones tributarias se aplican a los ingresos mundiales percibidos en un año fiscal en el cual fue residente, residente habitual y domiciliado en Irlanda a efectos fiscales.

¿Qué significa el término «residente habitual»?

El término residente habitual se distingue del término residente, pues se refiere al modelo de residencia del individuo durante varios años. Si se traslada a Irlanda por primera vez y es residente durante tres años fiscales consecutivos, se convierte en residente habitual al comienzo del cuarto año fiscal.

¿Qué es el domicilio?

Domicilio es un concepto que se utiliza en el derecho. Se interpreta en líneas generales como el acto de residir en un país concreto con la intención de establecer su residencia permanente en dicho país.

Cada individuo adquiere al nacer un domicilio de origen. Su domicilio de origen no será modificado hasta que el individuo adquiera un domicilio elegido nuevo.

No obstante, antes de invalidar el domicilio de origen, deben existir pruebas fehacientes de que el individuo tiene la intención clara de establecer su residencia permanente en otro país y ha abandonado la idea de volver a vivir en su país de origen

Voy a trasladarme a Irlanda para iniciar un trabajo temporal y no seré residente a los efectos fiscales irlandeses. ¿Qué impuestos me serán aplicados? ¿A qué deducciones fiscales tendré derecho?

Los ciudadanos irlandeses no residentes, los ciudadanos, sujetos o nacionales de otro Estado miembro de la Unión Europea y los residentes o nacionales de un país con el que Irlanda haya suscrito un convenio de doble imposición tienen derecho a una parte proporcional de las deducciones fiscales.

Dicha proporción debida se determina en función de los ingresos, sea cual sea su procedencia, durante el año fiscal en que están sujetos a las obligaciones tributarias irlandesas.

Por otra parte, los residentes de otro Estado miembro de la Unión Europea tienen derecho a la totalidad de las deducciones fiscales personales de cada año en el cual un 75% o más de sus ingresos mundiales están sujetos a obligaciones tributarias en Irlanda.

Para ser considerado residente en Irlanda en un año fiscal, ¿tienen que ser consecutivos los días que permanezca en este país?

No. Es irrelevante si va y viene varias veces durante el año fiscal o si permanece en el país de forma continua. Cada año se realizará el recuento del número de días total que permaneció en Irlanda por el motivo que fuese.

¿Puedo decidir ser residente?

Sí. En el supuesto de que llegue a Irlanda un año en concreto y no permanezca en el país el número suficiente de días para ser considerado residente, puede decidir serlo, si así lo desea. Una de las condiciones para que se permita dicha decisión es convencer a su oficina local de Hacienda de su intención de ser residente en el país el año fiscal siguiente.

Debe considerar también que una vez tomada tal decisión, ésta es irreversible. Como residente estará obligado a pagar impuestos en Irlanda sobre sus ingresos mundiales.

Para obtener información complementaria, consulte el folleto Res. 2 Nueva vida en Irlanda.

¿Qué ocurre el año de llegada a Irlanda?

Si se convierte en residente en Irlanda durante un año fiscal y puede demostrar su intención de seguir siéndolo el año fiscal siguiente, no estará obligado a pagar impuestos sobre los ingresos percibidos en un empleo realizado fuera de Irlanda antes de la fecha de llegada.

¿Qué ocurre el año de salida de Irlanda?

Si es residente en Irlanda durante un año fiscal y abandona el país con la intención de no ser residente el año siguiente, no estará obligado a pagar impuestos sobre los ingresos percibidos en un empleo realizado fuera de Irlanda la parte del año posterior a su salida de Irlanda.

¿En qué situación me encuentro si yo soy residente en Irlanda pero mi cónyuge no lo es?

Si usted comienza a trabajar en Irlanda y se convierte en residente en el país, pero su cónyuge no lo es,a) el cónyuge no residente no tiene ingresos y b) el sueldo del cónyuge que trabaja en Irlanda es la única fuente de ingresos de la pareja es posible que tenga derecho a solicitar la deducción fiscal para matrimonios y el aumento del margen fiscal del tipo impositivo en ese supuesto. Cada caso individual será examinado por separado.

¿Puedo efectuar una solicitud de devolución al abandonar el país?

Al dejar el país, debe informar a la Hacienda Irlandesa, pues es posible que tenga derecho a solicitar la devolución de los impuestos. Para hacerlo así, debe cumplimentar el formulario P50 y presentarlo en su oficina local de Hacienda acompañado del formulario P45 (partes 2 y 3), que debe obtener en su empresa.

¿Qué es un convenio de doble imposición?

Dado que ciertos tipos de ingresos son imponibles tanto en el país donde se han obtenido como en el país en el cual es residente el beneficiario de dichos ingresos, Irlanda ha suscrito diversos convenios de doble imposición con otros países a fin de evitar el pago de impuestos en ambos países o de permitir ciertas deducciones si se pagan impuestos en los dos Estados.

¿Cómo impedirá el convenio de doble imposición que mis ingresos sean gravados por duplicado?

Si sus ingresos están gravados fiscalmente tanto en Irlanda como en otro país con el que Irlanda ha suscrito un convenio de doble imposición, se evita el pago impositivo doble:

• bien eximiendo los ingresos del pago de impuestos en uno de los países

• bien permitiendo la deducción fiscal en uno de los países por los impuestos pagados en el otro país sobre los mismos ingresos.

¿Qué ocurre si mis ingresos proceden de un país con el cual Irlanda no ha suscrito un convenio de doble imposición?

Los impuestos se gravarán en el importe neto de los ingresos que haya recibido. Dicho importe es la cantidad percibida después de haberse retenido los impuestos extranjeros. No existe ningún tipo de deducción para los impuestos pagados en el extranjero. Podrá encontrar una lista de países con los que Irlanda ha suscrito un convenio de doble imposición en el folleto Res. 2.

¿Tengo derecho a alguna otra reducción o desgravación siendo un residente irlandés que trabaja en el extranjero?

Sí, cada año que sea residente en Irlanda puede obtener alguna de las desgravaciones complementarias siguientes:

• Desgravación de los trabajadores transfronterizos,

• Reducción del marinero. Desgravación de los trabajadores transfronterizos

¿Quién puede solicitarla? Todo individuo que sea residente en Irlanda, deba viajar diaria o semanalmente a su lugar de trabajo en el extranjero y pague impuestos en el otro país sobre los ingresos recibidos en dicho empleo.

Esta desgravación anula totalmente la obligación de pagar impuestos en Irlanda sobre los ingresos percibidos en un trabajo en el extranjero, gravados por impuestos extranjeros.

Para acceder a más información, consulte el folleto Res. 1 Trabajo en el extranjero

Reducción del marinero

Se trata de un importe que puede deducir todo individuo a la hora de calcular su base imponible sobre las ganancias obtenidas en actividades marinas.

CAPÍTULO 4 – Paquetes de remuneración

• Paquetes de remuneración

• Ganancias imponibles

• Beneficios imponibles – coches de empresa, préstamos preferentes, etc

• Opciones sobre acciones

• Pagos a tanto alzado

• Reintegro de gastos de locomoción

• Reintegro de gastos de manutención

• Gastos de mudanza y traslado

Salario y beneficios ¿Qué beneficios del empleado están gravados por impuestos?

Los empleados deben pagar impuestos sobre su salario, honorarios, remuneraciones, comisiones, extras, etc. así como toda otra retribución procedente del empleo. Dicho de otro modo, son imponibles el pago en efectivo y las retribuciones no monetarias que la empresa entrega al empleado.

¿Cuáles son los beneficios imponibles?

Son imponibles las retribuciones en especie (p. ej.: el uso privado de coches de empresa, alojamiento gratuito o subvencionado y préstamos preferentes) recibidas de la empresa por un empleado siempre que sus ingresos totales (retribuciones en especie incluidas) se eleven a 1.905€, como mínimo, en un año fiscal.

Si el empleado que percibe dichas retribuciones es director de la empresa en cuestión, éstas serán imponibles sean cuales sean los ingresos que aporta. La obligación tributaria también se aplica a los beneficios que la empresa otorga en favor de un miembro o miembros de la familia u hogar de un empleado.

¿Cómo se pagan estos impuestos?

La empresa se encarga de aplicar el sistema PAYE y la cotización PRSI con arreglo a la estimación más precisa y razonable con respecto al importe de la paga teórica o retribución imponible percibidos por el empleado, gravados por el impuesto sobre la renta. Desde el 1 de enero de 2004, el sistema PAYE, la cotización PRSI y la contribución sanitaria son gestionados por las empresas en lo que concierne a la mayoría de las retribuciones en especie y otros beneficios no monetarios otorgados a sus empleados.

Si desea obtener información detallada, consulte Guía empresarial de la gestión del PAYE y del PRSI relativos a determinados beneficios. Opciones sobre acciones y otros programas accionarios

¿Qué son las opciones sobre acciones?

Las opciones sobre acciones son la concesión de acciones de la empresa a sus empleados o directores o bien la posibilidad de adquirir dichas acciones a un precio favorable. Dicha adquisición de acciones constituye un requisito del cargo o empleo y es gravada por el impuesto sobre la renta.

En algunas ocasiones también es gravada por el impuesto sobre ganancias patrimoniales. Breve introducción a los programas principales

1. Programas de opciones sobre acciones,

2. Programas aprobados de reparto de beneficios,

3. Programas de compra de acciones por empleados,

4. Consorcios de accionariado de empleados,

5. Ahorro: programas de opciones sobre acciones relacionados.

Encontrará información complementaria en el folleto IT 62 Guía sobre los programas de reparto de beneficios.

Pagos a tanto alzado por despido o jubilación

Los pagos a tanto alzado por despido o jubilación son objeto de un tratamiento fiscal especial: pueden quedar libres de impuestos o bien permitir ciertas desgravaciones. El tanto alzado pagado con arreglo a los términos de un contrato laboral es objeto de retenciones completas y no concede exención o desgravación de ningún tipo.

Podrá encontrar más información en el folleto IT 21 Pagos a tanto alzado por despido o jubilación.

Reintegro de los gastos de locomoción a los empleados

Los pagos realizados por la empresa que no sean más que un reintegro de gastos deducibles en que hayan incurrido los empleados podrán ingresarse exentos de impuestos en determinadas circunstancias.

Los gastos de los empleados podrán ser deducibles sólo cuando se hayan producido “total, exclusiva y necesariamente” en el ejercicio de sus obligaciones laborales. Cuando estos gastos correspondan al desplazamiento de los empleados desde y hasta su lugar de trabajo, no serán deducibles a efectos fiscales y todo reintegro de dichos gastos será considerado parte del sueldo.

Por supuesto, en el caso de que los gastos deducibles de los empleados sean reintegrados exentos de impuestos por la empresa, éstos no tendrán derecho a solicitar reducciones relativas a dichos gastos en el impuesto sobre la renta.

Podrá encontrar informaciones más detalladas en el folleto IT 51 Gastos de locomoción de los empleados.

Reintegro de los gastos de manutención a los empleados

Los pagos realizados por la empresa que no sean más que un reintegro de gastos de manutención deducibles en que hayan incurrido los empleados podrán ingresarse exentos de impuestos en determinadas circunstancias. Los gastos en cuestión deben haberse producido “total, exclusiva y necesariamente” en el ejercicio de sus obligaciones laborales.

Podrá encontrar informaciones más detalladas en el folleto IT 54

Gastos de manutención de los empleados. Gastos de mudanza y traslado ¿Cuál es el tratamiento fiscal de los gastos de mudanza y traslado?

El pago o el reintegro de ciertos gastos de mudanza o traslado en que hayan incurrido los empleados al trasladarse por motivos laborales podrá estar exentos de obligaciones tributarias si así lo desea la empresa.

Ésta debe asegurarse de que se satisfacen las condiciones siguientes:

• El reintegro al empleado o el pago directamente por parte de la empresa deben referirse a gastos de mudanza o traslado que se hayan producido efectivamente,

• El importe de los gastos debe ser razonable,

• El pago de los gastos debe ser controlado de forma adecuada,

• En estas circunstancias la mudanza a otra casa debe ser necesaria.

Ejemplos del tipo de gastos que podrán reintegrarse sin gravamen alguno son los producidos como resultado directo del cambio de residencia e incluyen estos elementos:

• honorarios de la agencia inmobiliaria y abogado o notario, así como impuesto transmisorio a que obligue la mudanza,

• gastos de almacenamiento,

• gastos de viaje durante la mudanza.

Salvo las dietas de manutención temporal, todo pago deberá justificarse mediante su recibo correspondiente. El importe reintegrado o pagado por la empresa no deberá superar el gasto efectivo del empleado.

Todo reintegro del coste de capital relativo a la adquisición o construcción de una vivienda o toda conexión de los intereses hipotecarios o préstamos destinados a la financiación de dichos gastos estarán sujetos a obligaciones tributarias.

Así pues, el pago exento de impuestos se limita al reintegro de desembolsos reales de efectivo realizados durante la mudanza.

CAPÍTULO 5 – Breve introducción a los diversos tributos que se pagan en Irland

• Impuesto sobre adquisición de capital

• Impuesto sobre ganancias patrimoniales

• Impuesto de retención sobre intereses de depósitos

• Impuesto de retención sobre dividendos

• Impuesto sobre la renta

• Impuesto de retención sobre servicios profesionales

• Impuesto sobre los contratos mercantiles

• Impuesto transmisorio

• Impuesto sobre el valor añadido

• Impuesto de matriculación de vehículos

Impuesto sobre adquisición de capital

El impuesto sobre adquisición de capital consta del impuesto de donaciones, impuesto de transmisiones, impuesto de fideicomiso discrecional e impuesto de testamentaría.

Las transmisiones o herencias constituyen ganancias gratuitas obtenidas tras una muerte y las bonificaciones u obsequios son ganancias gratuitas obtenidas por otros medios distintos de la muerte.

Impuesto sobre ganancias patrimoniales Impuestos que gravan las ganancias obtenidas al vender bienes. Impuesto de sociedades Impuestos pagados por las empresas residentes en el Estado, así como por empresas no residentes con respecto a sus ganancias siempre que éstas se atribuyan a una sucursal o agencia irlandesas. Impuesto de retención sobre intereses de depósitos (DIRT)

El DIRT (Deposit Interest Retention Tax) es un impuesto de retenciones deducidas en origen por los bancos, sociedades de crédito a la vivienda, etc. relativas a los intereses pagados o abonados producidos por los depósitos de los residentes irlandeses.

Impuesto de retención sobre dividendos Impuesto de retención de pagos sobre dividendos y otras distribuciones realizadas por empresas residentes en Irlanda. Impuesto sobre la renta

Obliga a personas físicas, sociedades colectivas y entidades sin personalidad jurídica.

Impuesto de retención sobre servicios profesionales (PSWT) Impuesto de retención tributaria en origen sobre pagos por «servicios profesionales» prestados a individuos y empresas por departamentos gubernamentales, autoridades locales, organismos sanitarios, entidades estatales, etc. Impuesto sobre los contratos mercantiles

Los contratistas del sector de la construcción, industria forestal o de procesamiento de carne deben pagar el impuesto sobre los contratos mercantiles (RCT: Relevant Contracts Tax) con respecto a los pagos realizados a subcontratistas. El tipo impositivo para dichos pagos asciende al 35% y se paga a Hacienda a menos que el subcontratista tenga en su poder un certificado (C2) que autorice el pago sin retenciones fiscales.

Impuesto transmisorio

Impuestos que gravan documentos jurídicos y comerciales, algunas transacciones de empresas de capital, así como impuestos y derechos que se pagan con respecto a certificados equivalentes a tarjetas de crédito, tarjetas de débito, tarjetas monedero y derechos de ciertas primas de seguros y determinados certificados de intereses.

Impuesto sobre el valor añadido

El impuesto sobre el valor añadido (IVA) es un impuesto general sobre las ventas que se aplica al suministro de servicios o bienes imponibles.

Impuesto de matriculación de vehículos

El impuesto de matriculación de vehículos es un impuesto gravado en el momento de matricular un vehículo en Irlanda.

Lista de ejemplos de deducciones fiscales en 2006

Deducción del cuidador en casa La deducción del cuidador en casa puede solicitarla todo matrimonio en el cual uno de los cónyuges («cuidador en casa») se ocupa de una o más personas a su cargo.

Aunque el cuidador en casa tenga algunos ingresos propios, tendrá derecho a solicitar esta deducción fiscal. Sólo se aplica una deducción fiscal con independencia del número de personas de las que se ocupe. Sujeto a ciertas condiciones.

Para obtener más información, consulte el folleto IT 66

Deducción por hijo minusválido ¿Quién puede solicitar la deducción fiscal por hijo minusválido?

Esta deducción fiscal puede ser solicitada por el padre/tutor de todo niño cuya minusvalía, física o mental, sea permanente y lo incapacite para valerse por sí mismo y que, además:

• sea minusválido antes de alcanzar los 21 años de edad o

• se convierta en minusválido de forma permanente tras alcanzar la edad de 21 años, pero todavía esté estudiando a jornada completa o lleve formándose para un oficio o profesión durante un mínimo de 2 años.

En el supuesto de tener más de un hijo permanentemente minusválido, podrá solicitarse la deducción fiscal por cada hijo en tal situación.

Para obtener más información, consulte el folleto IT 18.

Deducción por familiar a su cargo

Se puede solicitar la deducción fiscal por familiar a su cargo si corre con los gastos de manutención de:

• Cualquier familiar, incluidos familiares de su cónyuge, que sea incapaz, por motivos de edad avanzada o enfermedad, de valerse por sí mismo,

• Padre o madre en situación de viudedad tanto de usted como de su cónyuge sin importar su estado de salud,

• Hijo o hija que resida en su domicilio y de cuyos servicios está obligado a depender debido a su edad avanzada o enfermedad.

Para obtener más información, consulte el folleto IT 46.

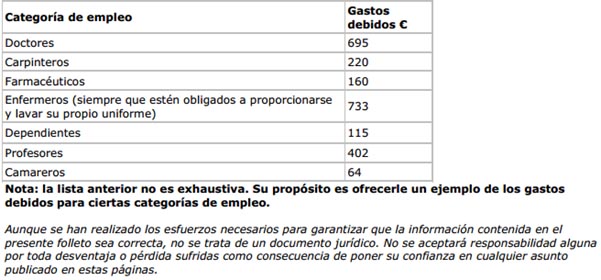

Gastos de empleo

Los «gastos de tipo fijo» se aplican a ciertas categorías de empleo. A continuación se muestran algunos ejemplos de las cantidades de gastos debidas.

Apéndice 2 – Lista de oficinas de Hacienda y otras direcciones útiles

El funcionamiento de los impuestos y los aranceles de la Hacienda Irlandesa se basa primariamente en su división clara por regiones, cada una de las cuales comprende uno o varios condados.

Cada región a su vez está formada por un cierto número de distritos a efectos fiscales. Los impuestos y obligaciones tributarias de los clientes en el sistema PAYE se tramitan en el distrito donde viven.

Información de contacto http://www.revenue.ie/en/contact/index.html